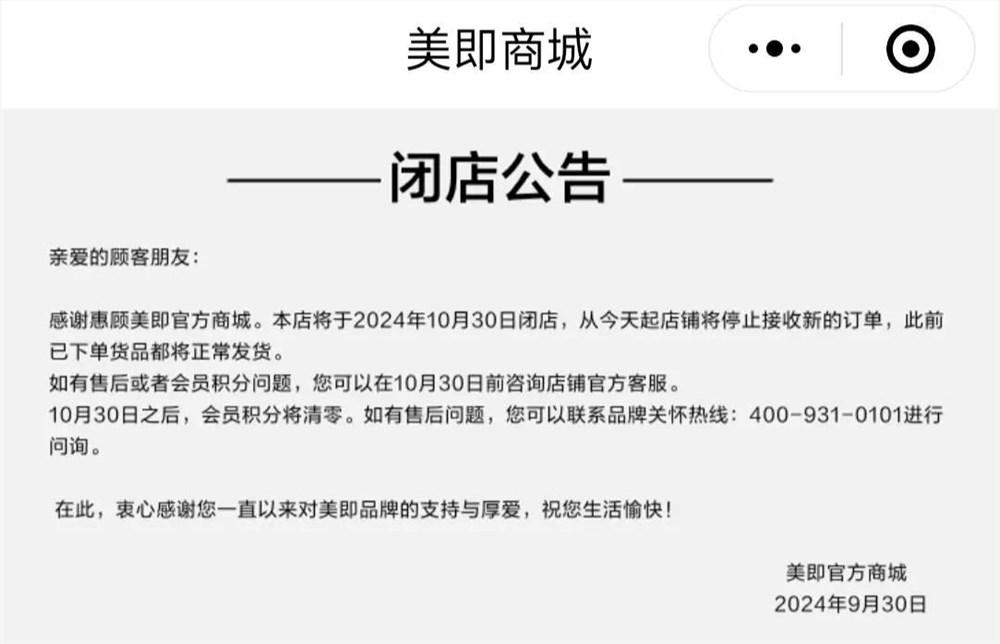

9月30日,美即多个线上官方旗舰店发布通告,表示停止接受新订单,并将于2024年10月30日正式闭店,之后会员积分清零。

00后和05后或许对美即这个品牌有些陌生,但对80后和90后而言,美即堪称青春时期的美丽启蒙者:10年前,美即就靠着湖南卫视的一条条广告,把“停下来,享受美丽”这句广告词植入无数年轻女孩的心中,让无数人第一次接触了面膜。

关于“美丽”的生意,向来有着庞大的市场。

靠着“单片面膜”和屈臣氏渠道,美即快速崛起,成为了“中国面膜之王”,又于2010年在香港证券交易所上市,超额认购784倍,成为当年港交所当之无愧的“股王”,其2012年的销售额就突破10亿元,在中国面膜市场的份额占比也高达26.4%,堪称傲视群雄。

只是,好景不长。2013年,欧莱雅以65.83亿港元(当时约合51.5亿元人民币)收购美即,这笔当时中国日化市场最大的收购案,却没有让美即的辉煌延续:2016年,一叶子超越美即,成为中国销售额排名第一的品牌,随后,御泥坊、膜法世家等国产面膜品牌纷纷超越美即,众多海外面膜品牌加入混战后,美即的声量越来越低。

美即错过了太多次机会,也走了不少岔路。而今,在中国这个电商市场竞争最激烈、增长最迅速的地方,美即选择关闭自己在几个主流电商平台的官方旗舰店,回归线下,颇为让人唏嘘,也让人有些不解。

昔日的“中国面膜第一品牌”,能在线下实现一次翻身,还是和众多网友感慨的一样,终将成为下一滴“时代的眼泪”?

屈臣氏里崛起的港交所“股王”

十几年前的美即,算得上是美容达人必备的护肤品牌,也是众多年轻女性心中的护肤风向标。

在播客上写文章、通过微博传达护肤心得的初代网红达人们,推荐的商品中必有美即的面膜;众多年轻人守着观看偶像剧和综艺的湖南卫视,也频频播出美即面膜的广告,广告中优雅精致又文艺的都市女性把美即面膜捧上新高度,一句“停下来,享受美丽”的广告词,更是让美即面膜成了不少女孩心中“成长独立”“美丽自信”的标志。

一条条广告和一场场营销,让美即快速打入消费者的内心,而美即,也是面膜从“特殊护理品”向“快消品”转化的关键角色。

2003年,美即品牌在广州创立,这一时期,正是国内市场的起步期——1993年,SK-II推出了第一片现代贴片面膜,1998年,这款面膜被引入中国。2001年,中国企业可采在国内推出了第一片无纺布面膜。

美即的创始人佘雨原,曾是可采的代理商,为可采撰写软文、输出概念,也是在这时期,佘雨原对中国面膜市场有了初步的了解。

2000年初,国内众多药企成功上市,带动了线下药店的发展,而O T C渠道需要美容功能产品,中国品牌的面膜也借助OT C渠道,避开SK-II、OLAY等国际大牌,实现突破。但走OT C渠道,让面膜在中国成了“特殊护理品”。

佘雨原在离开可采后,就开始思考起如何把面膜变成“快消品”,他选择的道路,就是通过屈臣氏渠道和推出单片售卖模式。当时的屈臣氏门店只有50家左右,但选址都在人流量较大的一二线城市商圈,并且店内售卖的产品大多是针对年轻女性的护肤美容产品,被称为品牌“造梦工厂”,佘雨原也因此选择从屈臣氏起步,“不进屈臣氏的话等于你的策略、实施就会走形。如果先做沃尔玛,或者先做家乐福,都不能支持其快消化与护肤品专业化的结合,只有屈臣氏能做到这点”。

同时,佘雨原还发现,每盒面膜动辄50元左右的单价在一定程度上阻碍了销售,消费者往往会因为较高的价格犹豫。为了更符合“快消品”的概念,佘雨原将美即面膜从4款调整为15款,把盒装售卖变为单片装售卖,全部按每片8元的价格上市售卖。

佘雨原的选择,算是踩上了时代的风口。

2003年左右,屈臣氏发力扩张,并且在2005年开出了第100家分店,在2011年开出第1000家门店。借助着屈臣氏的美即,销售额也快速飙升,不断抢占着中国的面膜市场。

2010年,美即在港交所上市,上市首日超额认购784倍,成为了港交所的“股王”,也成为了第一个在港股上市的面膜公司,堪称当之无愧的“中国面膜大王”。

花4亿做电商,被52亿收购,美即“停下来”

不少国货护肤或是美妆品牌都逃不开“上市即巅峰”的魔咒,但美即的上市只是辉煌的开始。

上市两年后,美即达到了历史巅峰。

财报显示,美即在2012年的销售额突破13.49亿港元(当时约合10.9亿元人民币),净利润达2.05亿港元(当时约合1.64亿元人民币)。市场监测和数据分析公司尼尔森的数据显示,当时美即在中国面膜市场的份额高达26.4%,是一个断崖式的存在。

快速增长的美即,还瞄准了线上渠道。2013年5月31日,美即控股公告宣布,以4亿元收购百库科技,而成立于2009年的百库科技正是美即的电商代运营服务商。同年,淘宝开始All in手机购物平台,线上购物快速发展,美即的这一步在当时非常具有前瞻性,可以说是踩中了下一个风口。

在押注线上渠道没多久,美即又获得了国际化妆品集团欧莱雅的青睐。2013年8月,欧莱雅以65.83亿港元(当时约合51.5亿元人民币)收购美即,这是当时中国日化市场的最大一笔收购案,也让美即的股价再次疯狂上涨。

但被国际化妆品巨头收购的美即,很快走起了下坡路。

对于美即的没落,一直有不少人认为欧莱雅收购美即是为了给自己的品牌“让路”,但从欧莱雅当时的布局和对美即的操作来看,欧莱雅确实将美即“视如自出”,给出了不少协助。

在收购美即后,欧莱雅请来国际设计大师原研哉修改了美即的LOGO,将其变得更加具有“国际范”,随后又成立面膜专研中心,不断推出新品,还在当时最火的网红papi酱视频中插入美即广告。

种种操作,却终究水土不服。

欧莱雅收购美即,本是瞄准了中国的下沉市场:欧莱雅集团旗下的品牌大多走着中高端路线,收购美即算是填补了空缺。在这一策略下,美即顺应着欧莱雅的渠道下沉策略,开始开辟二三线城市的化妆品专营店渠道,同时不断发力电商。

美即的线上销售成绩也颇为亮眼,2014年天猫双11,美即卖出了750万片面膜,单品类销售3600万元,位列整个面膜类目的第一,美妆第二。

但把目光转向线下,美即正在面临不小的危机。

线上五折,线下却“难得打折”

一方面,是线上电子商务的折扣价格影响了线下渠道的销售。

在社交平台依旧能够搜索到,2017年前后,美即天猫旗舰店20片装面膜套组的折扣力度能达到近4折,而线下几乎没有优惠。安徽爱心美业连锁管理机构负责人曾表示,“巴黎欧莱雅在魅力联盟(某化妆品专营店)里能够做到8折销售,美即的折扣没有变化,物料和服务上也比不上”。在销量降低、价格混战的情况下,美即的线下销售额直接锐减;

另一方面,则是微商渠道崛起和众多面膜品牌的“围攻”。

随着美即的成功,中国涌现了一大批国产面膜品牌,众多日韩面膜品牌也加注中国市场,而2014年微商的快速发展,更是进一步推动面膜的市场教育和渗透率。2006年成立的御泥坊,在2012年和2014年分别获得两轮融资,并且从2015年7月开始入驻屈臣氏,从线上向线下渗透;通过微商渠道快速发展的“面膜微商鼻祖”俏十岁,在2014年号称年回款过10亿元;2015年,主打“新鲜面膜”理念的一叶子快速崛起,随后靠着影视剧植入,邀请当时顶流明星鹿晗代言等营销手段,快速打入年轻人市场……

线上线下难平衡,又遭众多玩家围攻的美即,很快没了声音。

2016年,欧莱雅集团财报数据显示,美即在2016年上半财年亏损2.13亿欧元(当时约合15.8亿元人民币),星图数据统计,2016年,美即的市占率跌到了2.1%,不及巅峰时期的一成。同年,一叶子超越了美即,成为了中国销售额排名第一的面膜品牌。

两年后,美即宣布退出屈臣氏,离开了这个自己崛起的渠道,也慢慢从消费者视线中消失,曾经让消费者“停下来,感受美丽”的品牌,这次停下了自己的脚步。

重回线下,美即终成时代的眼泪

从线下到线上,又在今年宣布从线上到线下,美即此举,被视作抛弃了最大的市场。

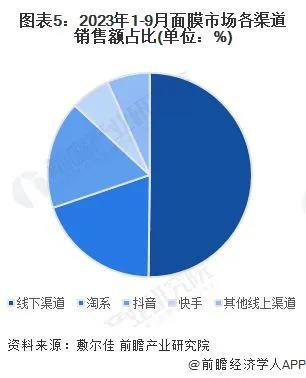

面膜市场依旧在快速发展,研究机构弗若斯特沙利文数据显示,预计到2026年贴片类专业皮肤护理产品(面膜)的市场规模能达到271.8亿元。庞大的规模下,是快速增长的线上市场。

前瞻研究院数据显示,以2023年1—9月面膜市场的销售情况为例,面膜市场线上线下渠道的销售额几乎各占一半,而线上销售的比重持续攀升,消费者倾向于在线上购买面膜,而线上渠道中,销售额贡献率最大的为淘系平台。

美即的天猫旗舰店有着388.3万粉丝,而现在店铺显示已经被关闭,京东、抖音等平台上,美即的官方旗舰店也已经关闭或者无法查找,美即几乎是离开几大主流电商平台,在小红书、微博等社交平台上,也有不少消费者表示不知道以后“还能去哪买美即”。

重回线下,可能是美即的一步险棋,但也可能是被欧莱雅抛弃的前奏:近一年来,美即在上新方面已经没有太多动作,最为出名的还是曾登上李佳琦直播间的“奶皮”面膜。

在美即沉默的时间里,国产护肤品牌则不断内卷。

早C晚A、玻尿酸、刷酸等概念兴起,“无功效不护肤”成了新一代消费者的护肤理念,范冰冰靠着明星光环做面膜,众多面膜品牌借助着直播间和网红达人抢占市场,敷尔佳、巨子生物等企业则乘着医美发展的东风快速占据市场……几乎每个护肤品牌,都有着面膜这个品类的产品,美即这样专注面膜的品牌,面对的竞争对手越来越多。

面膜这个美丽生意,不再是二十年前的样子,竞争激烈的市场,总有玩家要被淘汰出局,曾将面膜带进“快消品”行业的美即,也已经不能让消费者再次为自己“停一下”。

原创文章,作者:狐呼网,如若转载,请注明出处:https://www.ihuho.com/4389.html